I. ОСНОВНИ ЕЛЕМЕНТИ НА РИСКА

Риск и волатилност

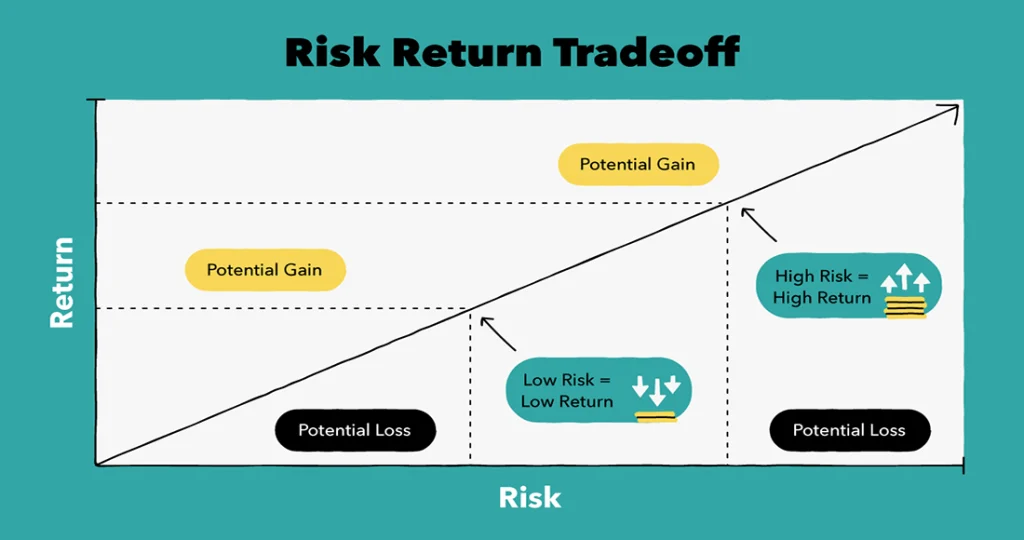

- Рискът и доходността са двете страни на една и съща монета – важен урок от предходния курс!

- Волатилността е основен елемент от риска, но рискът не е просто волатилност.

- Рискът, в най-общ план, е несигурност. Бъдещето на всеки инвестиционен актив е несигурно.

- Краткосрочните ДЦК на държави като САЩ се считат за активи с най-нисък възможен риск. Защото е малко вероятно, че държава като САЩ няма да може да си плати дълга след 3 месеца. Затова волатилността им е по-ниска от тази на акциите.

- Същото важи за целия клас активи краткосрочни ДЦК в сравнение с целия клас активи „акции“.

- Ако обаче говорим за по-дълъг времеви период? Ако държим 3-месечни ДЦК 100 години? Ако държим акции 100 години?

Риск и ликвидност

- Ликвидността е ключов аспект на риска, свързан с волатилността.

- „Ликвидност“ значи колко лесно е да се осъществи покупко-продажба на дадения актив.

- Заедно с волатилността отчитаме и ликвидността.

- Висока ликвидност – акция на Amazon. Ниска ликвидност – апартамент в Люлин (имотните сделки отнемат много дълго време)

- Неликвидните активи често са и волатилни, но не винаги.

- При равни други условия, волатилността спада с покачване на ликвидността.

- Ликвидният риск е особено важен когато инвестираме на малки пазари.

10 най-ликвидни финансови пазари по месечен обем търговия (2025 г., trading volume):

1. New York Stock Exchange (САЩ)

2. Nasdaq (САЩ)

3. Shenzhen Stock Exchange (Китай)

4. Shanghai Stock Exchange (Китай)

5. Japan Exchange Group (Япония)

6. Korea Exchange (Корея)

7. London Stock Exchange (Англия)

8. Hong Kong Stock Exchange (Нонг Конг)

9. Euronext (Европейски съюз)

10. Deutsche Borse (Германия)

II. РИСКОВИ ФАКТОРИ

Макрорискове – които касаят всички икономически субекти в съответната икономика. Макрорисковете са особено важни при инвестиране в индексни фондове.

- Политически риск – национализация, социално напрежение, война, агресивно преразпределение.

- Лихвен риск – основен фактор при формиране на цените на облигации и кредитиране на бизнеси.

- Инфлационен риск – инфлацията обезценява всички финансови активи, опасна е при високи нива.

- Валутен риск – промени във валутния курс могат да донесат печалба или загуба.

- Икономически риск – данъчна политика, мита, режимът на валутна обмяна, различни видове икономически регулации.

Мезорискове – които касаят икономическите субекти само в конкретния сектор.

- Бизнес риск – промяна в условията в съответния сектор. Изменения в нивото на конкуренция и перспективата пред сектора.

- Риск от промяна в отрасловата политика – подобен на икономическия риск, но касаещ конкретно дадения сектор.

Микрорискове – които касаят само емитента на съответния финансов актив. Микрорисковете са най-важните рискове, когато инвестираме в конкретна фирма.

- Ликвиден риск – разходите за инвестицията: Колко ликвиден (лесен за купуване) е актива? Какво е нивото на таксите и комисионните?

- Бизнес риск – конкурентоспособен ли е бизнесът? Как се развива пазарния дял? В каква фаза от жизнения си цикъл се намира? Има ли финансово ефективно производство?

- Финансов риск – как се финансира бизнеса? Покрива ли задълженията си? Какво е нивото на задлъжнялост? Каква е структурата на дълга (ако има данни)?

- Кредитен риск – рискът от неплатежоспособност

III. ВИДОВЕ РИСК

1. Индивидуалният риск – се носи конкретен финансов инструмент (акции на APPLE).

- Стандартното отклонение на възвръщаемостта измерва индивидуалния риск. Показва до каква степен възвръщаемостта на дадена инвестиция варира спрямо средната ѝ стойност в даден времеви период.

- Индивидуалният риск е по-лесен за контролиране чрез диверсификация.

- Индивидуалният риск на една акция -> ограничен чрез диверсификация в други акции.

- Може и да бъде дори елиминиран чрез инвестиция в целия пазар (индексно инвестиране).

2. Системният риск – се носи от ЦЯЛ ПАЗАР активи – например всички акции на американския пазар.

- Това, което измерва систематичния риск се нарича „бета“ (beta), отбелязва се с „β“. „Бета“ измерва колко средно се движи даден актив когато пазарът като цяло се движи.

- Когато индексът S&P500 се качи с 3%, с колко се качва някоя акция в индекса?

- Качва се с повече от 3% -> β над 1 и е по-волатилен от пазара като цяло.

- Качва се с по-малко от 3% -> има β под 1 и е по-малко волатилен от пазара като цяло.

- Стойност на β над 1 сочи, че инструментът е по-рисков от пазара като цяло.

- Този риск не може да бъде елиминиран чрез диверсификация в рамките на самия клас активи.

- Може единствено да бъде ограничен чрез диверсификация в други класове активи.

Концепцията за „безрисков“ актив

- Буквално „безрискови“ активи не съществуват.

- Обаче имаме нужда от базова линия на минимален възможен риск.

- Актив, който носи минималния възможен риск носи и минималната допустима доходност.

- Базова линия на риск и доходност: Държавните ценни книжа до 10 години матуритет

- Няма смисъл да инвестираме в актив с по-висок риск без по- висока доходност!

- Рискът, който поемаме трябва да бъде оправдан от очакваната доходност!

IV. МЕТОДИ ЗА ОЦЕНКА НА ДОХОДНОСТТА КЪМ РИСКА

“Risk-adjusted” return е ключова концепция. „Чистата“ доходност, която получаваме срещу нивото на

риск (волатилност), което поемаме. Има няколко индикатора, които целят да уловят нивото на risk-

adjusted return.

1. Sharpe ratio – Разработено от Уилям Шарп през 1966 г. в анализ на доходността на взаимните фондове в САЩ. Изчислява се на база 3 компонента: Нивото на „безрискова“ доходност, Доходността на въпросния актив и Стандартното отклонение на актива. Използва се когато няма високо ниво на диверсификация.

Sharpe ratio – формула – Първо намираме разликата между „безрисковата“ доходност и тази на съответния актив. След това делим резултата по стандартното отклонение в доходността на разглеждания актив.

SR = (Rp − f) / σp

Rp – доходност на портфейл

f – безрискова доходност

σp – стандартна девиация на портфейла

2. Treynor ratio – „Съотношението на Трейнър“ е аналогичен индикатор, но за системен риск. Вместо да се съотнася към стандартното отклонение на актива, доходността се съотнася към неговата beta (β). Използва се когато има високо ниво на диверсификация.

Treynor ratio формула

TR = (Rp − f) / βp

Ролята на двете съотношения – и двата индикатора са най-полезни при сравнителен анализ.

- Когато съставяме портфейл: Първо оптимизираме съотношението на Шарп. След това съотношението на Трейнър.

- „Интра-диверсификация“ срещу „интер-диверсификация“.

- Препоръчително Sharpe ratio – над 0.5.

- При Treynor ratio няма абсолютни препоръчителни стойности.

Недостатъците на Sharpe ratio

- Стандартното отклонение е основен индикатор за инвестиционен риск. Този индикатор обаче не прави разлика между положителна и отрицателна волатилност.

- Волатилност която носи печалби се отчита по същия начин като волатилност, която носи загуби.

- Графиката на стандартното отклонение (с нормално разпределение в случая) изобразява разпределението на доходност на даден инвестиционен портфейл.

- Стандартното отклонение отчита отклонение както под, така и над средната стойност.

- Особено що се отнася до високо волатилни портфейли (и активи) стандартното отклонение може да е подвеждащ индикатор.

- Следователно Sharpe ratio също може да е подвеждащо за оценка на risk-adjusted returns.

- Алтернативно съотношение, което отчита само downside deviation е Sortino ratio. Като инвеститори обаче ние се интересуваме и от загубите.

3. Sortino ratio – първо намираме разликата между „безрисковата“ доходност и тази на съответния актив. След това делим резултата по отрицателното стандартно отклонение в доходността на разглеждания актив.

Sortino ratio формула

SоR = (Rp − f) / σd

Rp – доходност на портфейл

f – безрискова доходност

σd – отрицателно отклонение на портфейла

Sortino ratio е особено полезно при оценка на високо волатилни портфейли (или активи). Когато сравняваме 2 портфейла – един с много висока волатилност и един с много ниска Sharpe ratio ще даде по-висока стойност за по-малко волатилния портфейл, дори по-високата волатилност при другия портфейл да е изцяло положителна.

Харесайте Facebook страницата ни ТУК.