I. ОСНОВНИ ВИДОВЕ РИСК ПРИ ТЪРГОВИЯТА С АКЦИИ

Значение на риска:

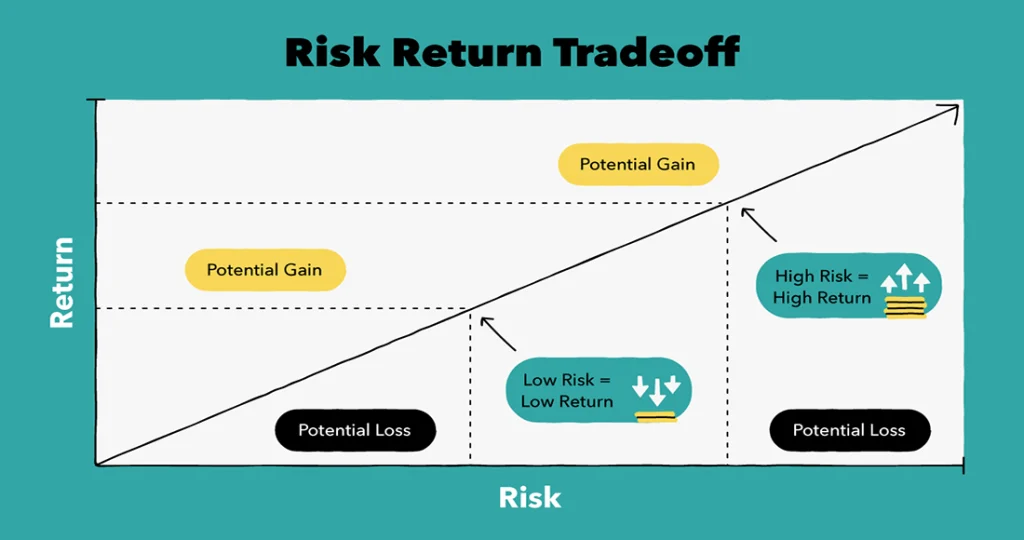

- Рискът и възвръщаемостта са две страни на една и съща монета.

- Ако търсим по-голяма печалба, трябва да поемем повече риск.

- Дали рискът е оправдан преценяваме на база финансов и икономически анализ.

Акциите, като всеки друг актив, носят 2 типа риск – индивидуален и системен:

- Индивидуален – нивото на волатилност специфично за конкретната акция.

- Системен (пазарен) – чувствителността на акцията към пазарните флуктуации.

Индивидуален риск:

Стандартното отклонение на възвръщаемостта измерва индивидуалния риск:

- Стандартното отклонение ни показва рискът специфичен към конкретната акция

- Акция на Apple има различно стандартно отклонение от цената на акция на Coca-Cola. Съответно двете фирми имат различни нива на специфичен/индивидуален риск.

- Специфичният риск, който се отнася за една конкретна компания може да бъде диверсифициран – можем да намалим влиянието на волатилността на Apple върху волатилността на целия ни портфейл. Как? Като инвестираме в други акции, които имат различни нива на волатилност.

- Когато намалява влиянието на волатилността, намалява влиянието и на доходността – портфейл съставен от само Apple носи 100% от доходността и 100% от риска присъщ на Apple. Портфейл съставен от 50% Apple и 50% Coca-Cola, носи 50/50 от доходността и риска присъщ на всяка една от двете компании.

- Максималната диверсификация е да копираме целия пазар с портфейла си (както е в индексен фонд). Но ако направим това няма как да постигнем доходност над пазарната (ако имаме такава инвестиционна цел).

- Целта на подбирането на акции като алтернатива на инвестирането в индексен фонд е именно постигането на по-добра доходност от тази на индексния фонд, която за последните 100 г, е 10% средногодишно.

Тоест – колкото повече намалява влиянието на риска на дадена компания, толкова повече намалява влиянието на доходността на тази компания върху портфейла.

Как да изчислим индивидуалната волатилност на дадена акция?

- Понеже става въпрос просто за стандартна девиация – можем да го направим в Excel. Единственото което ни трябва са данни за историческите цени на дадена акция.

- Прилагаме формулата „=STDEV“ върху набора данни в Excel и получаваме нивото на волатилност.

- Алтернативно, можем да потърсим онлайн източник за този индикатор – Portfolio Visualizer: https://www.portfoliovisualizer.com/

Системен/пазарен риск – Това, което измерва систематичния риск се нарича „бета“ (beta), отбелязва се с „β“. „Бета“ измерва колко средно се движи даден актив когато пазарът като цяло се движи.

- Освен индивидуален риск, всяка акция носи и пазарен риск, присъщ на този тип активи. Акция включена в индекса S&P500 се влияе от цялостните движения в този индекс.

- Стойността на beta ни показва до колко цената на дадена акция се движи в синхрон с пазара – ако дадена акция има ниво на beta равно на 1, то средностатистически движенията на цената ѝ плътно следват тези на пазара.

- Apple има средна месечна стойност на „β“ 1,19 за последните 5 години – Умножаваме движението на индекса (S&P500) по нивото на бета на съответната акция. Ако S&P500 се покачи с 10%, Apple средностатистически ще се покачи с 10% * 1,19, което е 11,9%

- Накратко – beta показва колко чувствителна е дадена акция към движения в пазара като цяло – Акции с beta над 1 са чувствителни и носят по-високо ниво на системен риск.

- Акции с beta под 1 носят по-ниско ниво на системен риск.

Оправдан ли е риска, който поемаме?

- Във всяка акция, в която инвестираме искаме рискът да е оправдан от доходността.

- На първо място трябва да разберем каква доходност оправдава рискът, който поемаме.

- За начало сравняваме очакваната доходност с тази на „безрисков“ актив.

- Преценката за справедливата цена винаги започва с безрисковата норма на доходност – това е доходността, която можем да постигнем чрез най-нискорисковия актив на пазара. За такъв актив обикновено се вземат държавните ценни книжа на страни като САЩ.

- Доходността на една акция трябва да е минимум по-висока от тази на „безрисковия“ актив – в противен случай на практика сами се излагаме на загуба, която можем да избегнем. Във финансовия анализ на акциите, този минимум винаги е основен компонент във формулите.

II. ДОХОДНОСТ ОТ АКЦИИТЕ

Норма на доходност:

- Не е достатъчно обаче очакваната доходност на една акция да е над тази на 10-годишни ДЦК.

- Дори така, рискът може да не е оправдан ако пазарът като цяло носи по-висока доходност.

- По-точно ако пазарът като цяло носи по-висока доходност коригирана спрямо нивото на риск.

- Ако една акция има beta над 1, то тя трябва да има очаквана доходност над пазарната.

- В противен случай ние ненужно поемаме допълнителен риск инвестирайки в тази акция.

- Ако пък beta е под 1, то акцията може да има и пропорционално по-ниска доходност от пазарната.

Capital asset pricing model – Съществува модел за изчисляване на това дали дадена акция изпълнява тези изисквания.

- CAPM е най-използваният модел за изчисляване на нивото на доходност което трябва да търсим.

- С оглед на нивото на системен риск, който дадена акция носи.

CAPM формула

Ra = Rrf + [Ba x (Rm – Rrf)]

Ra – очаквана доходност на акцията

Rrf – безрискова доходност

Ba – бета на акцията

Rm – очаквана доходност на пазара за акции

Нека изчислим каква доходност трябва да търсим от акция на Apple:

- Бета на Apple е 1.19

- Лихвата по 10-годишни ДЦК на САЩ е 1.94%

- Историческата възвръщаемост на пазара за акции в САЩ е 10.77% от 1972 г. насам

Добър източник на исторически данни: https://www.portfoliovisualizer.com/

Ra = Rrf + [Ba x (Rm – Rrf)]

Ra = 1.94% + [1.19 x (10.77% – 1.94%)]

Ra = 1.94 + [1.19 x (8.83)]

Ra = 1.94 + 10.51 = 12.45%

Онлайн CAPM калкулатор: https://www.calkoo.com/en/capital-asset-pricing-model

Какво ни дава CAPM формулата?

- Формулата ни дава доходността, която една акция трябва да има, за да оправдае риска, който носи

- Тази формула играе ключова роля в discounted cash flow модела, който ще учим в дълбочина

Харесайте Facebook страницата ни ТУК