I. ПРОЦЕС НА ФОРМИРАНЕ НА ПОРТФЕЙЛ ОТ АКЦИИ

Big picture – Добра идея за примерна обща структура на портфейла ни от акции е:

- Акциите обикновено формират основната част от портфейла на всеки инвеститор. Дори най консервативният инвеститор би държал около 50% от капитала си в акции. Следователно, портфейлът от акции има най-голямо влияние върху представянето на целия инвестиционен портфейл.

- По стил – поне 2/3 от портфейла слагаме в акции тип „стойност“.

- По размер – диверсифицираме с 1/3 в акции с малка капитализация.

Value vs. growth

- На първо място стои въпросът – „растеж“ или „стойност“? Данните са смесени – преди 2000 г. value се представя по-добре, след това growth.

- Последните десетилетия value акциите със средна и малка капитализация имат по-добра доходност. Тази по-висока доходност върви и с по-ниско ниво на пазарен риск (β). Стандартно им отклонение в доходността също е по-ниско.

- Изследванията показват, че „стойност“ се представя по-добре и в други държави освен САЩ. При акциите с голяма капитализация обаче ситуацията се обръща след 2000 г. В някои периоди най-добре представящите се акции са конкретни акции тип растеж.

- Друг проблем е, че при акциите тип „растеж“, логично има по-голяма вариация. По самото си естество те са по-спекулативни и по-волатилни акции. При възвръщаемостта на различни акции тип „стойност“ вариацията е по-малка.

- Поради това, начинаещ инвеститор е по-добре да се фокусира в акции тип „стойност“. Присъствието на акции тип растеж е добре да се ограничи до тези на най-големите компании. След придобиване на известен опит може да се експериментира с по-малки акции „растеж“ Примерен баланс – 70%/30%.

Подбор на акции по размер?

- Освен стила, втората категоризация, по която подбираме акции е размерът. Данните тук също са исторически противоречиви: https://www.cliffordang.com/ang_bvr_2018.pdf и https://academic.oup.com/rfs/article/31/7/2606/4977829?login=false

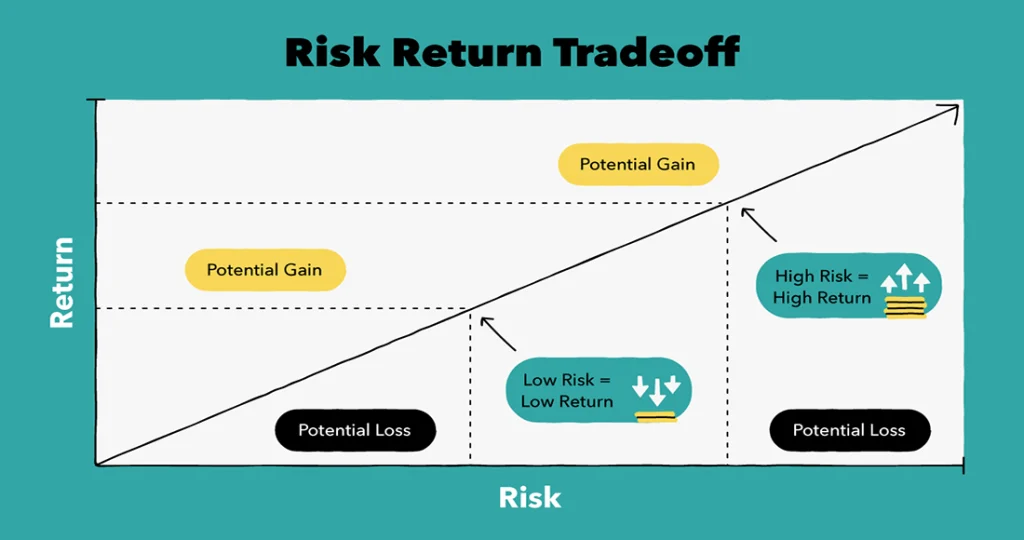

- Акциите с малка капитализация обаче са по-волатилни и носят повече пазарен риск. Данните за последните 40 години показват 0,97 beta за large- cap и 1,15 beta за small-cap. Затова е препоръчително все пак фокусът да е в large-cap акциите. Баланс – 70%/30% отново?

II. ДИВЕРСИФИКАЦИЯ НА ПОРТФЕЙЛА

За диверсификацията

- Мненията на великите инвеститори за диверсификацията са противоречиви. Диверсификацията не трябва да е самоцел – тя е средство за минимизиране на риска. За инвеститори като Греъм, Фишър и Бъфет – рискът е резултат от невежество.

- На теория, ако имаме добри познания и опит, диверсификацията може и да не е приоритет. На практика, инвеститорите много често надценяват своит умения. Закон на Парето – 80% от печалбите отиват при топ 20% от инвеститорите.

- Ключовият въпрос – можем ли да станем топ 20% от инвеститорите? Можем ли да отделим това време и усилия? Имаме ли нюх за инвестиране? Всеки сам трябва да отговори на тези въпроси и сам да носи отговорност за своите инвестиционни решения.

Как да диверсифицираме

- Когато подбираме акции, винаги трябва да започнем с тези, които са най-лесни. Най-лесните за оценка акции са тези, които разбираме най-добре. Тези, които разбираме най-добре са в сектори, в които имаме някаква експертиза.

- На второ място са сектори, от които се интересуваме в свободното си време. Ако има сектори, които разбираме добре – фокусът ни като инвеститори трябва да е в тях. Когато изчерпим добрите инвестиции там – диверсифицираме в други сектори.

- Питър Линч е легендарен управител на Magellan Fund (Fidelity Investments). От 1977 до 1990 средногодишната възвръщаемост на фонда е 29.2%.

- Peter Lynch; “One Up On Wall Street”; 1989

- Ако няма сектори, които разбираме така добре, гледаме да диверсифицираме по-балансирано.

- Най-лесно е просто да купим индексен договорен фонд/ETF като база на портфейла.

- Можем и да се опитаме да държим по акция от всеки сектор – но това е по-трудно постижимо.Според GICS класификацията има 11 сектора: Energy, Materials, Industrials, Consumer Discretionary, Consumer Staples, Health Care, Financials, Information Technology, Communication Services, Utilities и Real Estate

- Въпреки че няма правило за минимален брой акции, препоръчително е да не падаме под 10. Ако подбираме акции, златната среда е около 25-30 акции. Повече от това не си струва, по-добре направо да купим договорен фонд/ETF.

- Тези препоръки за брой допускат, че инвестираме близки % от капитала във всяка акция. Ако имаме 20% и повече в 1 компания – дори да сме експерти, това е висока концентрация. Същевременно, няма особен смисъл да падаме под 2% от капитала за 1 акция.

Алтернатива на диверсифицирането е инвестиране в индексни фондове, които копират стойността на даден индекс (усреднена цена и тежест на акциите в него), например S&P 500. Но това се прави, когато инвеститора няма никакви познания и не счита, че може да постигне по-добра доходност от индекса. Създадел на индексното инвестиране и на първия индексен фонд Vanguard (с активи към 2025 г. от около 10 трлн. $) през 1975 г. е Jack Bogle.

III. ПОРТФЕЙЛА И ПАЗАРНИТЕ ЦИКЛИ

Значение на пазарните цикли

- Инвестирането не се извършва във времеви вакуум. Таймингът на нашите инвестиционни действия може да има сериозни последици за нашите печалби. Затова е важно да имаме представа от пазарните цикли – и да се адаптираме.

- В различни периоди на кредитния/пазарен цикъл, различни акции се представят по-добре. Всеки пазарен цикъл се колебае около някаква дългосрочна средна стойност. Всеки пазарен цикъл има поне 3 части – възход, пик и спад.

- В дългосрочен план средната възвръщаемост на пазара в САЩ е около 10%. Има периоди, в които тя е над и под тази стойност. Но в дългосрочен план, поне през последния век, винаги се връща към нея.

- Тази тенденция на доходността да се връща към средната стойност може да се използва.

- Това, че през последните години доходността е над средната не значи, че ще падне догодина. Значи само, че вероятността това да се случи е по-висока, отколкото преди.

Какво влияе на пазарния цикъл

- Кредитният цикъл е особено важен за финансовите пазари. Флуктуациите на печалбите на компаниите зависят много от достъпността на евтин кредит. Ако лихвите скачат, кредитирането се свива, печалбите на много фирми страдат.

- Кредитният цикъл започва с ниски лихви и бърз ръст в кредитирането. Новият кредит първоначално отива при компании в добро финансово състояние. И този кредит финансира добри проекти, които могат да бъдат изплатени дългосрочно.

- Ниските лихви често са резултат от политиката на централната банка. Ако тази политика държи лихвите твърде ниски, твърде дълго, това води до поява на балони. Все повече кредит се отпуска за непродуктивни проекти.

- Проекти, които не могат да се изплатят и единствено генерират нова инфлация. Това неминуемо води до срив когато централната банка вдигне лихвите, за да спре инфлацията. Внимателно следете действията на централната банка – те задават тона на кредитния пазар.

Как да се възползваме от пазарните цикли

- Успешният тайминг е в това да можем да купим когато пазарът е подценен и да продадем когато е надценен. Така максимизираме печалбата си. Как обаче може да се постигне това?

- На първо място, пазарният цикъл е част от икономическия цикъл. Ако икономиката е в рецесия – пазарът върви надолу. Ако икономиката расте – пазарът също най-вероятно расте

- Не можем да знаем с точност къде се намираме в пазарния цикъл. Но някои индикатори могат да ни дадат идея дали сме по-близо до върха или до дъното. На първо място са индикаторите за стойност – P/E ratio и подобни.

- Ако тези съотношения са на исторически рекордни нива – сигурно сме в късния цикъл. Ако тези съотношения са на исторически ниски/средни нива – сигурно сме в ранния цикъл.

- Обърнете внимание на средните съотношения най-вече в по- близкото минало (20-30 години).

- Гледаме и паричната политика на централната банка – затяга ли се или разхлабва? Ако изглежда, че се намираме рано в цикъла – може да купим повече growth stocks. Ако изглежда, че сме късно в цикъла – повече value stocks или излизаме от акциите напълно.

IV. ПРОЦЕСА НА ПОДБОР НА АКЦИИ

6 стъпки при подбора на акции

- След като имаме „рамка“ на портфейла, започваме да подбираме конкретни акции. Този процес започва със stock screener като този на Zack’s. В него въвеждаме най-приоритетните изисквания за финансови съотношения.

- Value stocks:

- Ниско Р/Е съотношение (под 20-25)

- Ниско Р/В съотношение (3 или по-малко)

- Ниско EV/EBITDA съотношение (под 10)

- Ниско D/E съотношение (под 1)

- Високо current ratio (поне 1.5)

- Високо quick ratio (поне 1)

- Високо return on equity (над 10%)

- Понякога гледаме и P/S съотношението

- Growth stocks:

- Двуцифрен растеж на приходите напоследък.

- Ако има печалби – двуцифрен растеж.

- Ниско P/S съотношение (под средното в сектора)

- Растящи маржове (особено gross/operating)

- Трябва да са в разрастващ се сектор.

- Самата фирма трябва да има потенциал за значително разрастване.

- При филтрирането на компании се стремим да ограничим списъка до не повече от 50 фирми.

- Преглеждаме списъка с фирми и подбираме няколко, които ни привличат вниманието. Примерно тези с най-добрите показатели – след това им правим конкретен анализ.

- Хвърляме поглед на финансовите показатели и отчети – има ли нещо необичайно? Ако преценим – правим оценка на база някой от моделите с дисконтирани парични потоци. След тази оценка вече имаме прогнозна цена на акцията.

3 въпроса при анализ на акции

- Изглежда ли тази акция подценена на база финансовите съотношения?

- Изглежда ли тази акция подценена след оценка на база дисконтирани парични потоци?

- Съвпадат ли преценките на други анализатори с нашата? Ако отговорът на този въпрос е „не“ – сверяваме данните и правим още една оценка. Това че получаваме различен резултат от анализаторите не значи със сигурност, че грешим! Мнението на други анализатори не трябва да има водеща тежест в подбора на акции.

Харесайте Facebook страницата ни ТУК