I. КАКВО ПРЕДСТАВЛЯВА ИНВЕСТИЦИОННОТО ПЛАНИРАНЕ ?

Защо да планираме?

- Печелившата формула в инвестирането е следната – купуваме на ниски пазарни цени и продаваме на високи ако изобщо продаваме.

- Първата цел на инвестиционния план е да гарантира постоянно следване на тази формула.

- Втората цел е да минимизира риска, който поемаме в следването на първата.

- Планирането прави инвестирането по-лесно и по-сигурно.

- Планът трябва да дефинира правилата на нашата инвестиционна дейност.

- Без план няма как да знаем, какво, кога и дори как да купуваме и продаваме.

Какво е инвестиционното планиране?

- Инвестиционното планиране започва с поставянето на ясни финансови цели.

- Продължава с разпределение на парите ни сред набор инвестиционни активи (asset allocation). Конкретното разпределение формира т.нар. „инвестиционен портфейл“.

- Като инвеститори нашият план трябва да отговаря на 3 ключови въпроса: Колко спестяваме? В какви активи и по какъв начин инвестираме? Какво съотношение на тези активи поддържаме?

Хоризонтът на инвестирането

- Логично е в инвестирането да се фокусираме върху осигуряването на добър доход на старини.

- С възможно най-дългосрочен хоризонт максимизираме и ефекта на сложната лихва.

- Инвестирането е препоръчително да се практикува цял живот.

II. ФАКТОРИТЕ НА ИНВЕСТИЦИОННОТО ПЛАНИРАНЕ

Колко трябва да спестяваме?

- Доходът в пенсионна възраст трябва да покрива на поне 80% този в рамките на трудовия живот.

- Друг лесен начин да пресметнем целева сума е да умножим настоящите си годишни разходи по 20-25.

- Колко трябва да спестим, за да постигнем това ниво зависи и от останалите фактори.

Колко време имаме за постигане на инвестиционната цел?

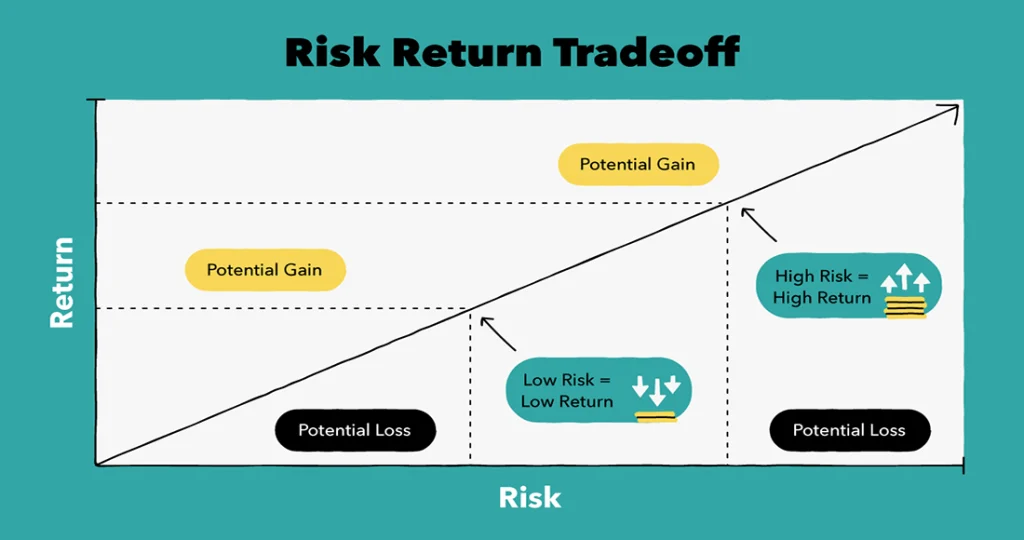

- От това зависи и колко риск можем да поемем и към колко висока доходност можем да се стремим.

- Винаги е по-добре да започнем да спестяваме от по-рано.

- „Времето е пари“ – колкото по-рано започнем да инвестираме, толкова по-лесно е.

- Ако спестяваме от по-рано, можем да спестяваме по-малко или при по-ниска доходност.

Колко години ще живеем с парите, които сме натрупали?

- От това пряко зависи каква е крайната инвестиционна цел.

- Като база за този индикатор можем да използваме данните за средната продължителност на живота.

- По-дълъг пенсионен живот означава по-голяма инвестиционна цел.

- Винаги е по-добре да сме оптимисти относно продължителността на собствения ни живот.

- Колкото по-дълго време очакваме да живеем като пенсионери, толкова повече пари трябва да натрупаме с инвестиции, следователно: или трябва да спестяваме повече, или трябва да имаме по-висока доходност, или трябва да спестяваме по-дълго, или трябва да правим и трите

Каква е очакваната доходност?

- Точно прогнозиране на бъдещата доходност на нашите инвестиции е невъзможно.

- Има две опции – или да разчитаме на исторически данни или на прогнози. Самите прогнози обикновено се базират поне частично на исторически данни.

- Данни за възвръщаемостта на различните активи от 1972 г. насам има тук.

Какво е нивото на инфлация?

- Инфлацията е постоянният и най-опасният убиец на доходност.

- От 2000 г. насам, средното ниво на инфлация в България е 4 % (в света 3,5%), след 2010 е 1.62% (в света 2,3%)

- В инвестиционните среди правилото е когато планираме, да очакваме 2-3% годишна инфлация.

- Личната ни инфлация може да е по-различна от общата – НСИ има калкулатор на лична инфлация.

Искаме ли да оставим наследство?

- Това е много лично решение, което зависи от строго индивидуални обстоятелства.

- Всеки, който има семейство, трябва поне да го обмисли.

- Подсигуряването на собствената ни старост винаги трябва да идва преди оставянето на наследство.

Други източници на доходи

- Инвестициите може да са основен, но рядко ще са единствен доход след като се пенсионираме.

- Като миниум всеки ще получава и някаква пенсия от пенсионната система.

- В момента минималната пенсия е 600 лв., средната пенсия е 795 лв.

III. ОПРЕДЕЛЯНЕ НА ТОЧНАТА СУМА НА СПЕСТЯВАНЕ И ИНВЕСТИРАНЕ

Формула за Бъдеща стойност – Тази формула ни показва бъдещата стойност на дадена сума след отчитането на ефекта на сложното олихвяване:

FV – future value/бъдеща стойност

PV – present value/настояща стойност

r – лихвен процент/ниво на растеж/инфлация

n – брой периоди

Формула за настояща стойност – Обратното на формулата за бъдеща стойност. Показва ни стойността на определена бъдеща сума в настоящи пари след дисконтиране.

Харесайте Facebook страницата ни ТУК